Entender o ciclo financeiro pessoal é mais do que anotar entradas e saídas: trata-se de obter uma visão ampla do seu dinheiro ao longo da vida.

Este artigo explora conceitos, etapas práticas e aplicações por idade, oferecendo um guia completo para quem deseja conquistar estabilidade e crescimento.

Conceito e fundamentos

O ciclo financeiro pessoal vai além do simples fluxo de caixa mensal. Define-se como o fluxo contínuo entre ganhar, gastar, poupar, investir, proteger e usufruir do patrimônio.

Ele combina técnica e comportamento: o planejamento financeiro pessoal combina técnica e comportamento ao unir orçamentos, juros e impostos com hábitos, emoções e crenças sobre dinheiro.

- Diferença entre fluxo de caixa pessoal e ciclo financeiro de longo prazo.

- Relação direta entre ciclo financeiro e objetivos de vida, como formar família ou garantir aposentadoria.

- Conceitos-chave: independência financeira, rendimento passivo, patrimônio líquido, risco x retorno, inflação e juros reais.

O ciclo financeiro não é estático: você pode focar em sair de dívidas, construir reservas, preservar patrimônio ou planejar sucessão, conforme as fases da vida.

Etapas comportamentais do planejamento

Para avançar com segurança, é útil seguir cinco níveis de maturidade:

- 1. Convencimento e consciência: entender a importância de controlar gastos e abandonar crenças limitantes sobre dinheiro.

- 2. Conhecimento e diagnóstico: elaborar seu balanço patrimonial, mapear fluxo de caixa e identificar padrões de consumo.

- 3. Definição de objetivos: distinguir metas de curto, médio e longo prazo e estabelecer metas claras e mensuráveis de curto prazo.

- 4. Mudança de hábitos e controle: aplicar métodos de orçamento (50-30-20, envelope, app) e estratégias para quitar dívidas mais caras.

- 5. Investimentos e patrimônio: aprender a alocar por prazo e perfil, entendendo juros compostos e começando cedo.

Cada etapa exige disciplina, aprendizado e ajustes de comportamento para transformar informação em resultados práticos.

Ciclos de vida financeira

Cada fase da vida requer prioridades específicas. A tabela a seguir resume objetivos e urgências conforme a idade:

Na juventude, o foco deve ser aproveitar o tempo a favor dos juros compostos. Já na fase de usufruto, vale priorizar segurança e previsibilidade de caixa.

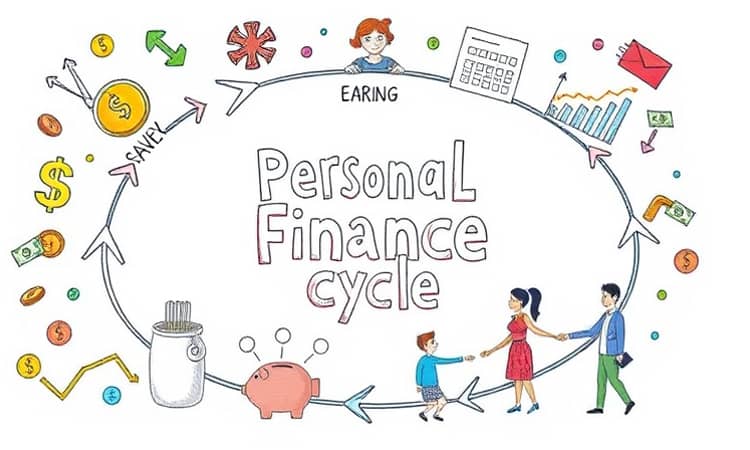

O ciclo funcional: ganhar, poupar, investir, usufruir

Uma visão simplificada ajuda a fixar o processo básico:

- Ganhar (fazer dinheiro): valorize sua carreira, busque rendas extras, freelas e empreendedorismo.

- Poupar: aplique a regra do “pague-se primeiro” e defina metas de poupança progressivas.

- Investir: construa carteira alinhada a objetivos e diversificação para reduzir riscos específicos.

- Usufruir: aproveite as conquistas com equilíbrio, garantindo qualidade de vida e sustentabilidade financeira.

Esse ciclo pode ser repetido e ajustado conforme seu momento de vida e ambições pessoais.

Conclusão

Desvendar seu ciclo financeiro pessoal é um convite à reflexão e à ação. Ao unir conhecimento técnico e mudança de hábitos, você estará mais preparado para tomar decisões conscientes.

Inicie agora mesmo seu diagnóstico, estabeleça metas claras e siga as etapas com disciplina. É assim que se constrói um futuro sólido e sustentável.

construir um futuro financeiro mais sólido depende de atitude, planejamento e constância diária. Comece hoje!